スポンサーリンク

スポンサーリンク

私達の生活どう守ったらいいの! インフレ率 2%政策・・・ [種々雑感]

インフレ率 2%政策に対し私達の生活はどう守ったらいいのかベストな資産運用の方法を考えてみました!

日本経済は1989年のバブル崩壊以来20年間、株式は低迷し長引くデフレで国民や企業の多くは資産を減らし苦しんできました。

いわゆる「失われた20年」と言われるもので、日本だけが長期に渡ってデフレが続いいたのです。

諸外国ではそういった例はあまり見られません!

この間の政治や、物価の番人である日銀の責任は重いといわざるを得ません。・・・

安倍首相の強力なリーダーシップのもとにアベノミクスが動き始め、これまで長引くデフレで凍ったような経済が突然意識を回復し株価が5割上昇し、円安が進みました。

ところが輸出は思うように増えず、円安で輸入増!それに、コスト高で中小企業は青息吐息の状態にあり、円安倒産も増えています。

「アベノミクス、上手くいけば天国、一歩間違えれば地獄行き」とも言われています。

この先どのようになるか予断を許さないが、給与や収入が増えない限り、インフレで物価が上昇して庶民の生活が苦しくなることだけは間違いないようです。

年金生活者にとっては絶望的な状況と言わざるを得ません!

このアベノミクスに対して我々はどのようにすれば良いのか、生活防衛について考えてみました。

アベノミクスとは?

アベノミクス(安倍+エコノミックス=Abenomics)は長引くデフレを克服するために、インフレターゲットを設定しました。

これが達成されるまで日銀による大胆な金融緩和措置を講ずるという金融政策です。

前回の安倍政権は「お友達内閣」と揶揄されたが、今回は首相自らが「危機突破内閣」と命名して、官邸主導で経済再生に取り組んでいます。

その為か、株価や円が反応し、株高や円安が進みました。

アベノミクスとは 3つを基本方針(3本の矢)からなっています。

1.大胆な金融政策(インフレターゲットを設定)

2.機動的な財政出動

3.民間投資を喚起する成長戦略

それと4つめの基本方針として.2020年オリンピック夏季東京大会の開催決定(第4の矢)[会期:2020年7月24日~8月9日]

個別の政策としては、次のようなものがあります。

・インフレ目標2%設定(消費者物価指数)

・円高から円安へ

・政策金利のマイナス化

・無制限の量的緩和(金融緩和)

・大規模な公共投資(国土強靱化)の実施

・日本銀行の買いオペレーション

がしかし!

日銀の物価2%の決意に疑問の声、柔軟なインフレ目標に転換か?

日本銀行が先月30日、経済、物価見通しを大きく下方修正したにもかかわらず追加緩和を見送りました。

日銀が本気で早期の物価2%達成を目指しているのか、疑問の声が出ています。

黒田東彦総裁が会見で「経済全体でバランスが取れた形で2%に向けて上昇していくことが一番望ましい」と述べたこともあり、日銀はより柔軟なインフレ目標に政策転換したとの見方が出ています。

現時点では、日銀が本当に2%目標にコミットしているかについても、大きな疑問を感じている人は多いのではないでしょうか?

日銀は10月30日、経済・物価情勢の展望(展望リポート)で2015年度の実質成長率見通し(政策委員の中央値)を1.2%と7月の1.7%から下方修正しました。

物価目標の2%程度に達する時期を「16年度後半ごろ」として、従来の「16年度前半ごろ」から後ずれさせたのです。

ではどうやって生活防衛をしたらよいのでしょうか?

これから押し寄せてくるインフレが家計の負担を益々大きくしていきます。

これに対し何らか対策を打つことが必須となってきていると思います。

そこで、支出を抑えるために、家計のムダを見直し収支を改善することが基本的な必要条件です。

その具体的対策として

①「保険の見直し」

②「住宅ローンの見直し」この2つを見直すだけで大きく家計収支が改善できるのです。

そしてこの2つの見直し後でも、生活の内容は全く変わりません。

金融資産運用でお金を減らさず増やすには

これからやってくるインフレに対し大切な資産を守ためにはどうすればいいの?

FP2 資産運用先

平成24年までのデフレの状況では、タンス預金のように手元に現金を持っていたほうが お金の価値はどんどん上がっていきました。

銀行の普通預金においていた場合も同じです。

なぜならデフレにより物の価値が下がることにより、何もしないでもお金の価値が上がっていったのです。

しかし「アベノミクス」により円安・株高が急激に進み、日本経済に明るい兆しが見えて来ています。

消費者物価上昇率2%を達成する目標も正式に決まり、日本のムードは大きく変化してきています。

この様な時に注意しなければいけないことは「インフレリスク」でしょう。

インフレとは物価が上昇していく状況を指します。

今年100円で買えたものが、2%の物価上昇になれば、来年は102円出さないと買えないことになります。

今までと同じように手元に持っていた(銀行の普通預金にしていた)場合では、お金の価値はどんどん下がることになります。

且つ銀行預金利率は物価上昇率には全く追い付きません。

したがって、これからはこの「インフレリスク」をどのように対処して行くかが大きな課題となるのす。

資産運用について、次のような方はいちど専門家に相談してみてはいかがでしょうか?

●金融資産のほとんどが郵便局か銀行の普通預金にしてある方

●今保有している現金では老後の資金が心配なので運用したい方

●「インフレリスク」に対抗して余裕資金を安全に運用してみたい方

●銀行から勧められた投資信託を何かほかのものに変えたい方

●自分の持っている投資信託がほかの投資信託と比べてパフォーマンスはいいのか悪いのか知りたい方

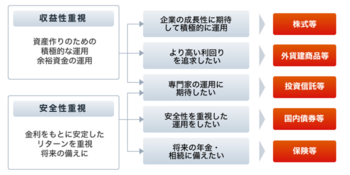

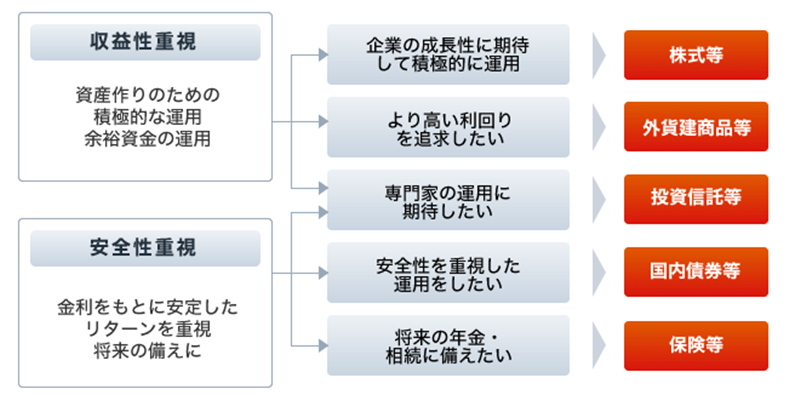

資産運用の大原則は分散投資と長期運用です!

この考え方を充分踏まえて運用することにより、よりリスクを少なく資産を増やす事ができます。

ではどのように運用していくのかというと、手持ち資産を当面必要な資金と近い将来使う予定の資金として確保したうえで、当面使用しない資金・余裕資金を運用に回すのです。

一つの例として具体的なイメージで見てみると全体で1000万円の資金があるとして

1、日常生活資金(流動性資金) 30%で300万円

2、使用用途が決まってる資金(安定性資金)40%で400万円

3、余裕資金(成長性資金) 30%で300万円

というような割合で資金を分けて、実際には全体の30%である余裕資金300万円を運用に回す資金とします。

全体の70%の資金は安定的にある程度の利息と収益が見込まれる元本の減る危険の少ない運用方法で確保しているので、仮に成長性資金に元本割れが起こっても大きな痛手にはなりません。

この余裕資金300万円を投資資金として投資信託・ETF・株式・債券・REITなどまた国内・海外に分散して運用していきます。

資産運用の大原則の分散投資と長期運用について簡単に説明します。

分散投資とは一般的には投資対象を分散させることいわれています。

異なる値動きの資産を組み合わせてポートフォリオを作ると、そのポートフォリオの収益は、各資産クラスの平均値になります。

しかし、そのポートフォリオのリスクは各資産クラスの平均よりも小さくなります。

つまり分散投資とは、リスクをより小さくし、より安定した収益をあげる手法であるといえるでしょう。

また、長期投資とは複利効果を最大限有効利用するもので、得られた利益を再投資することによりそこから更なる利益を生み出すことが出来ます。

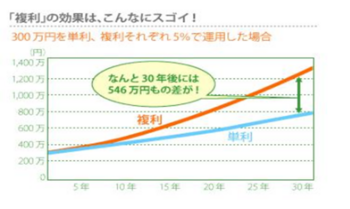

FP3 資産運用しよう

300万円を30年5%で複利と単利で運用した場合のその差が546万円もの大きな開きになっています。

複利で長期運用した時の効果の大きさはお解り頂けたと思います!

投資成果を決定する要素として

①アセットアロケーション(どの資産にどれだけ投資するかの配分を決めること)

②銘柄選択

③投資タイミングの3つがあります。

そして過去から言われ続けている投資成果を決定する要素は「その90%はアセットアロケーションで決まる」ということです。

全体のバランスをよく見て自分自身の許容範囲を見極め、投資していくことが大切です。

FP1 複利で長期運用効果

引用

金融資産運用でお金を増やす - FPオフィス あみの

http://www.officeamino.jp/category/1179100.html

今まで全く運用したことの無い方にとっては勇気がいることと思います。しかしそんなに大変なことではありません。

基本を忠実に守り実践していけば必ずや成果が実ります。ご自身の大切な財産を守るためにも一歩踏み出して見てください!

ここもみてね!

関連リンク先 : 妻の闘病記(悪性リンパ腫、劇症肝炎、生体肝移植、大腸癌)

日本経済は1989年のバブル崩壊以来20年間、株式は低迷し長引くデフレで国民や企業の多くは資産を減らし苦しんできました。

いわゆる「失われた20年」と言われるもので、日本だけが長期に渡ってデフレが続いいたのです。

諸外国ではそういった例はあまり見られません!

この間の政治や、物価の番人である日銀の責任は重いといわざるを得ません。・・・

安倍首相の強力なリーダーシップのもとにアベノミクスが動き始め、これまで長引くデフレで凍ったような経済が突然意識を回復し株価が5割上昇し、円安が進みました。

ところが輸出は思うように増えず、円安で輸入増!それに、コスト高で中小企業は青息吐息の状態にあり、円安倒産も増えています。

「アベノミクス、上手くいけば天国、一歩間違えれば地獄行き」とも言われています。

この先どのようになるか予断を許さないが、給与や収入が増えない限り、インフレで物価が上昇して庶民の生活が苦しくなることだけは間違いないようです。

年金生活者にとっては絶望的な状況と言わざるを得ません!

このアベノミクスに対して我々はどのようにすれば良いのか、生活防衛について考えてみました。

アベノミクスとは?

アベノミクス(安倍+エコノミックス=Abenomics)は長引くデフレを克服するために、インフレターゲットを設定しました。

これが達成されるまで日銀による大胆な金融緩和措置を講ずるという金融政策です。

前回の安倍政権は「お友達内閣」と揶揄されたが、今回は首相自らが「危機突破内閣」と命名して、官邸主導で経済再生に取り組んでいます。

その為か、株価や円が反応し、株高や円安が進みました。

アベノミクスとは 3つを基本方針(3本の矢)からなっています。

1.大胆な金融政策(インフレターゲットを設定)

2.機動的な財政出動

3.民間投資を喚起する成長戦略

それと4つめの基本方針として.2020年オリンピック夏季東京大会の開催決定(第4の矢)[会期:2020年7月24日~8月9日]

個別の政策としては、次のようなものがあります。

・インフレ目標2%設定(消費者物価指数)

・円高から円安へ

・政策金利のマイナス化

・無制限の量的緩和(金融緩和)

・大規模な公共投資(国土強靱化)の実施

・日本銀行の買いオペレーション

がしかし!

日銀の物価2%の決意に疑問の声、柔軟なインフレ目標に転換か?

日本銀行が先月30日、経済、物価見通しを大きく下方修正したにもかかわらず追加緩和を見送りました。

日銀が本気で早期の物価2%達成を目指しているのか、疑問の声が出ています。

黒田東彦総裁が会見で「経済全体でバランスが取れた形で2%に向けて上昇していくことが一番望ましい」と述べたこともあり、日銀はより柔軟なインフレ目標に政策転換したとの見方が出ています。

現時点では、日銀が本当に2%目標にコミットしているかについても、大きな疑問を感じている人は多いのではないでしょうか?

日銀は10月30日、経済・物価情勢の展望(展望リポート)で2015年度の実質成長率見通し(政策委員の中央値)を1.2%と7月の1.7%から下方修正しました。

物価目標の2%程度に達する時期を「16年度後半ごろ」として、従来の「16年度前半ごろ」から後ずれさせたのです。

ではどうやって生活防衛をしたらよいのでしょうか?

これから押し寄せてくるインフレが家計の負担を益々大きくしていきます。

これに対し何らか対策を打つことが必須となってきていると思います。

そこで、支出を抑えるために、家計のムダを見直し収支を改善することが基本的な必要条件です。

その具体的対策として

①「保険の見直し」

②「住宅ローンの見直し」この2つを見直すだけで大きく家計収支が改善できるのです。

そしてこの2つの見直し後でも、生活の内容は全く変わりません。

金融資産運用でお金を減らさず増やすには

これからやってくるインフレに対し大切な資産を守ためにはどうすればいいの?

FP2 資産運用先

平成24年までのデフレの状況では、タンス預金のように手元に現金を持っていたほうが お金の価値はどんどん上がっていきました。

銀行の普通預金においていた場合も同じです。

なぜならデフレにより物の価値が下がることにより、何もしないでもお金の価値が上がっていったのです。

しかし「アベノミクス」により円安・株高が急激に進み、日本経済に明るい兆しが見えて来ています。

消費者物価上昇率2%を達成する目標も正式に決まり、日本のムードは大きく変化してきています。

この様な時に注意しなければいけないことは「インフレリスク」でしょう。

インフレとは物価が上昇していく状況を指します。

今年100円で買えたものが、2%の物価上昇になれば、来年は102円出さないと買えないことになります。

今までと同じように手元に持っていた(銀行の普通預金にしていた)場合では、お金の価値はどんどん下がることになります。

且つ銀行預金利率は物価上昇率には全く追い付きません。

したがって、これからはこの「インフレリスク」をどのように対処して行くかが大きな課題となるのす。

資産運用について、次のような方はいちど専門家に相談してみてはいかがでしょうか?

●金融資産のほとんどが郵便局か銀行の普通預金にしてある方

●今保有している現金では老後の資金が心配なので運用したい方

●「インフレリスク」に対抗して余裕資金を安全に運用してみたい方

●銀行から勧められた投資信託を何かほかのものに変えたい方

●自分の持っている投資信託がほかの投資信託と比べてパフォーマンスはいいのか悪いのか知りたい方

資産運用の大原則は分散投資と長期運用です!

この考え方を充分踏まえて運用することにより、よりリスクを少なく資産を増やす事ができます。

ではどのように運用していくのかというと、手持ち資産を当面必要な資金と近い将来使う予定の資金として確保したうえで、当面使用しない資金・余裕資金を運用に回すのです。

一つの例として具体的なイメージで見てみると全体で1000万円の資金があるとして

1、日常生活資金(流動性資金) 30%で300万円

2、使用用途が決まってる資金(安定性資金)40%で400万円

3、余裕資金(成長性資金) 30%で300万円

というような割合で資金を分けて、実際には全体の30%である余裕資金300万円を運用に回す資金とします。

全体の70%の資金は安定的にある程度の利息と収益が見込まれる元本の減る危険の少ない運用方法で確保しているので、仮に成長性資金に元本割れが起こっても大きな痛手にはなりません。

この余裕資金300万円を投資資金として投資信託・ETF・株式・債券・REITなどまた国内・海外に分散して運用していきます。

資産運用の大原則の分散投資と長期運用について簡単に説明します。

分散投資とは一般的には投資対象を分散させることいわれています。

異なる値動きの資産を組み合わせてポートフォリオを作ると、そのポートフォリオの収益は、各資産クラスの平均値になります。

しかし、そのポートフォリオのリスクは各資産クラスの平均よりも小さくなります。

つまり分散投資とは、リスクをより小さくし、より安定した収益をあげる手法であるといえるでしょう。

また、長期投資とは複利効果を最大限有効利用するもので、得られた利益を再投資することによりそこから更なる利益を生み出すことが出来ます。

FP3 資産運用しよう

300万円を30年5%で複利と単利で運用した場合のその差が546万円もの大きな開きになっています。

複利で長期運用した時の効果の大きさはお解り頂けたと思います!

投資成果を決定する要素として

①アセットアロケーション(どの資産にどれだけ投資するかの配分を決めること)

②銘柄選択

③投資タイミングの3つがあります。

そして過去から言われ続けている投資成果を決定する要素は「その90%はアセットアロケーションで決まる」ということです。

全体のバランスをよく見て自分自身の許容範囲を見極め、投資していくことが大切です。

FP1 複利で長期運用効果

引用

金融資産運用でお金を増やす - FPオフィス あみの

http://www.officeamino.jp/category/1179100.html

今まで全く運用したことの無い方にとっては勇気がいることと思います。しかしそんなに大変なことではありません。

基本を忠実に守り実践していけば必ずや成果が実ります。ご自身の大切な財産を守るためにも一歩踏み出して見てください!

ここもみてね!

関連リンク先 : 妻の闘病記(悪性リンパ腫、劇症肝炎、生体肝移植、大腸癌)

スポンサーリンク

コメント 0